月博会员首页登录|最近中文字幕手机大全|一周数据看点:Q2全球前十大晶圆代工商大

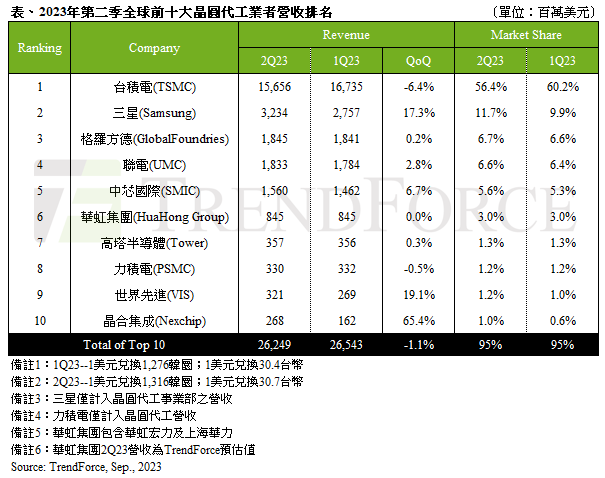

集微網消息,研究機構TrendForce在最新報告中指出月博會員首頁登錄,第二季度全球前十大晶圓代工產值仍持續下滑,季減約1.1%,達262億美元。

對于下滑的原因,TrendForce表示,電視部份零部件庫存落底,加上手機維修市場暢旺推動TDDI需求,第二季供應鏈出現零星急單,成為支撐第二季晶圓代工產能利用與營收主要動能,不過此波急單效益應難延續至第三季。另一方面,主流消費產品智能手機、PC及筆記本電腦等需求仍弱,導致高價先進制程產能利用率持續低迷,同時,汽車、工控、服務器等原先相對穩健的需求進入庫存修正週期。

從廠商排名上看,台積電以156.6億美元營收排名第一,季減6.4%,觀察7nm(含)以下先進制程變化,7/6nm制程營收增長,但5/4nm制程營收則呈衰退。三星排名第二,營收為32.3億美元,季增17.3%。格芯排名第三,其第二季度營收與第一季度大致持平,季增僅0.2%,約18.5億美元,其中智能手機及車用領域等營收均有成長;網通則有縮減。

中國大陸廠商方面,中芯國際以15.6億美元的營收排名第五,季增6.7%,總產能利用率整體較第一季度回升,但八英寸營收仍持續走弱;十二英寸則季增約9%,顯示國產替代效應主要源自Driver IC(AMOLED DDI、TDDI)、NOR Flash、MCU等,有效支撐營收成長。華虹集團排名第六,營收為8.45億美元;合肥晶合集成第二季營收季增高達65.4%月博會員首頁登錄,達2.68億美元,再次超越東部高科(DB Hitek)重返第十名。其中,主要受惠于LDDI、TDDI等庫存回補急單,及55nm較高價制程產能開出並成功出貨,帶動晶合集成第二季產能利用率回升至60~65%,且貢獻營收急劇成長。

集微網消息,根據研究機構IDC最新的數據,2023年7月全球大尺寸面板(含LCD及OLED)出貨量環比減少11.3%,其中顯示器面板出貨增長1.5%,其餘產品如電視、筆記本電腦、平板電腦面板,出貨量皆有衰退。

IDC分析師表示,7月大尺寸面板出貨下降的主要原因是,此前5月~6月面板買家提前採購的策略,以及之前已經釋放急單,因此進入第三季度需求相比之下有所放緩最近中文字幕手機大全。電視面板出貨于二季度增長9.3%,顯示器面板二季度大漲19.4%,筆記本面板也增長32.7%,因此7月份買家需要進行庫存調整。

分廠商看,京東方大尺寸面板2023年7月出貨量為2078.7萬片,市場份額32.8%居首。群創光電、華星光電、HKC惠科、友達、LG,分別位列第二至第六位。

展望未來,機構表示盡管過去8個月電視面板價格已明顯回升,但終端需求依舊不振,面板廠商第四季度的策略仍需觀察。

集微網消息,研究機構Yole Group日前發布2022年全球MEMS市場總結,指出當年全球MEMS市場價值為145億美元,高于前一年預測的140億美元,較2021年的136億美元市場增長6.6%,預計到2028年,該市場的復合年增長率將達到5%。

2022年,博世繼續鞏固其作為MEMS元件領先供應商的地位,MEMS銷售額同比增長12%,而排名第二的博通銷售額持平。高通的銷售額增長更為強勁,超越意法半導體躍居第三位。Qorvo的銷售額則下降了9%,從2021年的第三位跌至第五位。2021年的前十大廠商中月博會員首頁登錄,硅麥克風供應商歌爾微(Goermicro)和樓氏電子(Knowles Electronics)的銷售額去年也出現較大跌幅月博會員首頁登錄。

該機構認為,博世是一家在消費者、汽車和其他市場擁有均衡產品組合的供應商,這使其銷售額能夠實現12%的增長。排名第四的意法半導體作為蘋果和三星的供應商,更專注于消費電子產品,但最近進入汽車市場,使其增長了5%。恩智浦則取代英飛凌成為排名第十的MEMS供應商。

該機構指出,消費類MEMS市場仍然是最大的細分市場,新興的可穿戴應用可能會抵消近期智能手機需求的下滑, 預計市場規模將以4%的復合年增長率從76億美元增長到94億美元。汽車行業繼續受益于汽車自主功能的不斷增強最近中文字幕手機大全,並將繼續保持第二大市場的地位。

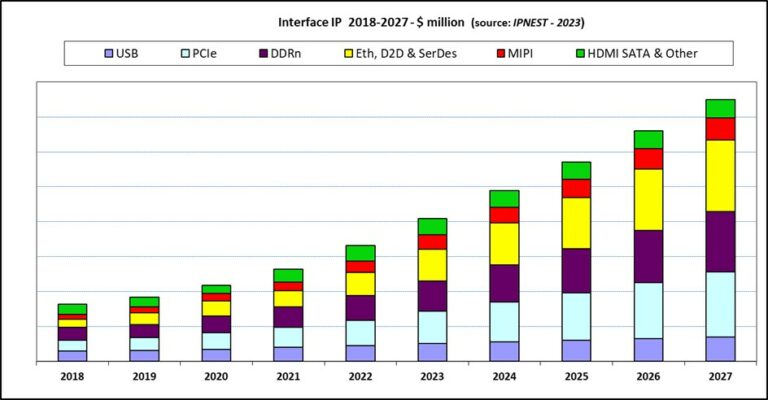

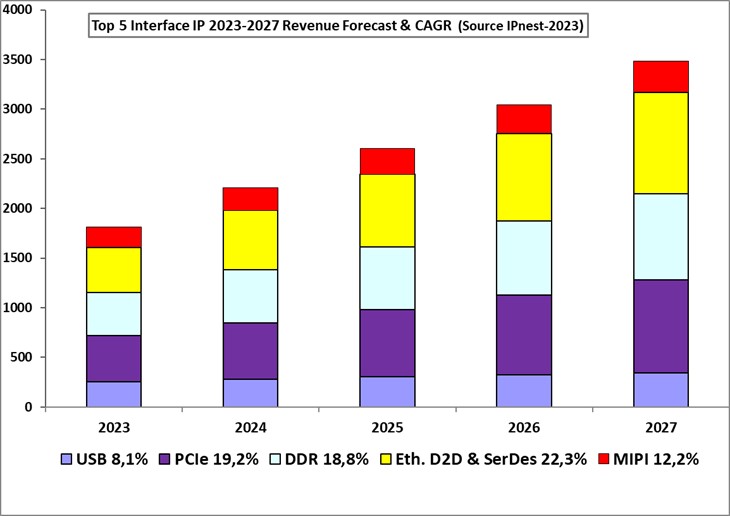

集微網消息,近日,IPnest創始人之一的Eric Esteve發布了《2022年設計IP報告》,報告顯示,有線接口IP類別的市場份額在總IP中的份額不斷增長。接口IP類別的份額已從2017年的18%上升到2022年的25%。

2010年的十年裡,智能手機是IP行業的強勁驅動力,推動了CPU、GPU類別以及LPDDR、USB和MIPI等一些接口協議的發展。

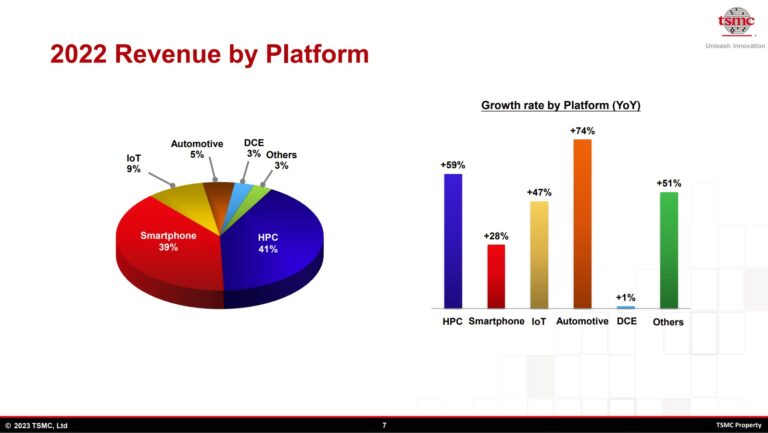

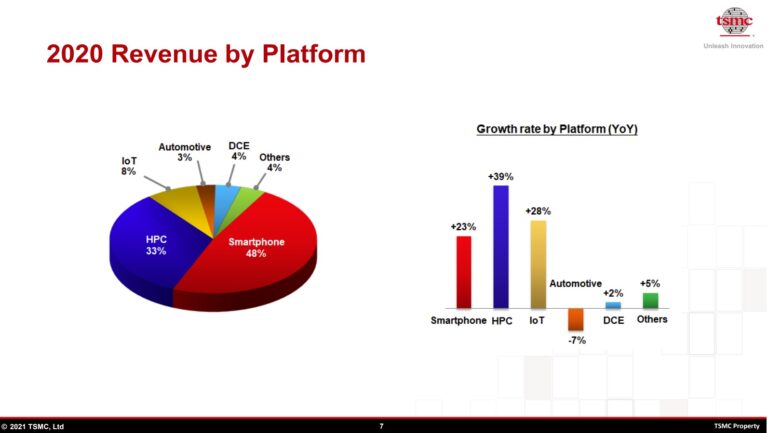

自2018年以來,以及2022年,新的驅動力都是以數據為中心的應用程序,包括服務器、數據中心、有線和無線網絡以及新興的人工智能。所有這些應用程序在速度和容量方面都需要越來越高的帶寬。這轉化為高速內存控制器(DDR5、HBM或GDDR6)和接口協議(PCIe5、400G和800G以太網、112GSerDes)的更快推行月博會員首頁登錄。該機構認為這一趨勢將在2020年之後的十年內得到證實。可以通過比較台積電2022年和2020年各平台的收入來說明:HPC從33%增長到41%,而智能手機從47%下降到33%。

像往常一樣,IPnest通過協議進行了五年預測(2023-2027),並通過協議計算了CAGR(下圖)。如圖所示,大部分增長預計來自三個類別:PCIe、內存控制器(DDR)以及以太網和D2D最近中文字幕手機大全,分別呈現5年復合年增長率。19.2%、18.8%和22.3%。這並不奇怪,因為所有這些協議都與以數據為中心的應用程序鏈接。如果考慮到2022年前5名協議的權重為14.4億美元,則預測2027年的價值將達到35億美元,復合年增長率為18%。

報告中還提到,Synopsys自2000年初以來通過戰略收購以及提供集成解決方案、PHY和控制器,在每個協議和每個應用程序上都建立了強大的地位,享有超過55%的市場份額。我們仍然沒有看到任何競爭對手能夠挑戰領先者。

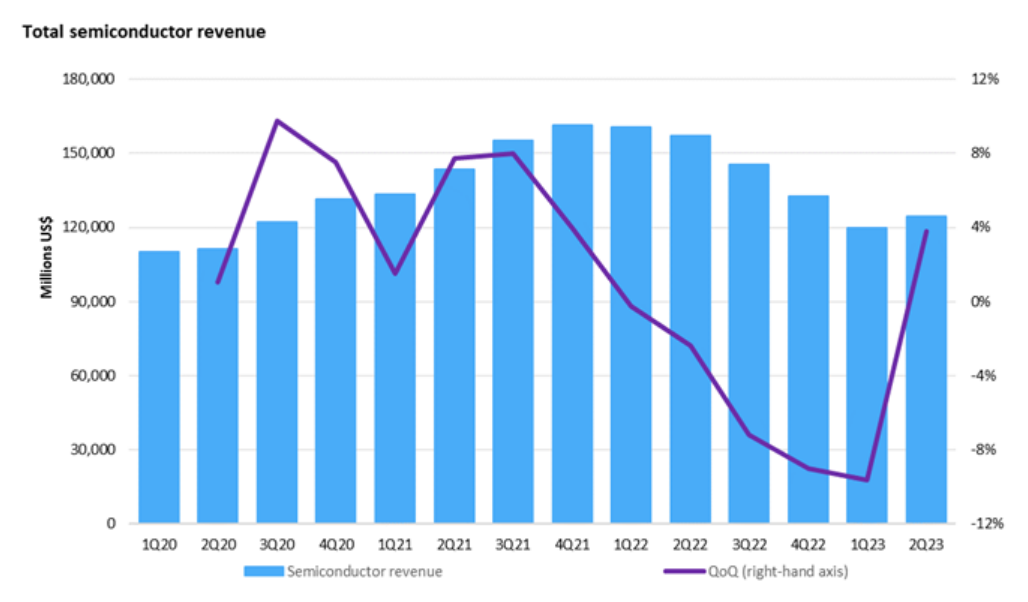

集微網消息,研究機構Omdia日前發布半導體行業競爭格局追蹤報告,指出全行業在經歷了連續五個季度收入下降後,在2023年第二季度扭轉了頹勢,營收出現反彈。

研究指出,二季度的季度營收環比增長了3.8%,達到1,243億美元。這一增長符合整個半導體市場的歷史模式,即第二季度收入較第一季度平均增長3.4%(使用2002年至2022年的數據)。然而,半導體領域的增長繼續偏離歷史趨勢。例如,DRAM市場在2023年第二季度增長了15%,而第二季度的歷史增速均值為7.5%。

在經歷了自2002年Omdia開始跟蹤市場以來最長的下滑期之後,這種增長對半導體行業來說是一個可喜的信號。然而該機構指出,市場萎縮的影響仍然明顯,目前半導體市場的收入僅為一年前同期的79%,2022年第二季度總收入為1,600億美元,恢復到2021年底的收入水平需要時間。

該機構還點評,英偉達引領了第二季度的半導體行業企穩。從整個行業來看,收入比上一季度增長了46億美元,其中25億美元的季度收入增長僅來自英偉達。該公司主導的生成式AI市場近期需求快速增長,正在推動其市場份額排名不斷上升。

在人工智能芯片進入服務器領域的推動下,數據處理領域環比增長了15%,佔半導體收入的近三分之一(2023年第二季度為31%)。無線細分市場(以智能手機為主)是第二大細分市場,由于該行業的終端需求持續疲軟,環比下降了3%。汽車半導體行業繼續增長,增長3.2%。

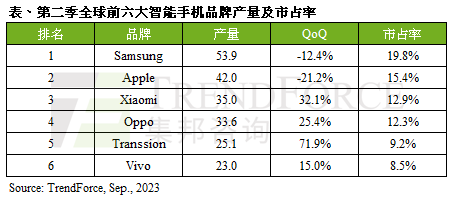

集微網消息,研究機構TrendForce 9月4日發布報告,繼2023年一季度全球智能手機產量同比減少近20%後,第二季產量持續衰退約6.6%,僅2.7億部。合計2023上半年智能手機產量5.2億部最近中文字幕手機大全,比去年同期衰退13.3%。

機構表示,無論是個別季度或是上半年合計,均創下十年新低記錄。生產表現低迷原因有三,其一,防疫限制解除後未如預期帶動需求;其二,新興印度市場人口紅利效應並未有效發揮優勢;其三,2022年品牌深受渠道庫存過高拖累,原先預估隨著庫存去化,品牌將恢復生產水平月博會員首頁登錄,但如今受經濟疲軟影響,民眾消費意願更為保守,從而導致上半年生產表現不如預期。

分品牌看最近中文字幕手機大全,三星、蘋果、小米、OPPO、傳音、vivo位列前六名。傳音擠下vivo,首次進入全球第五名,其產量環比增長高達70%,Q2達到2510萬部。機構分析,傳音高產的原因受惠于渠道庫存回補、新品上市、進軍中高端市場等,自三月開始即有相當不錯的生產表現,預估這一波成長態勢將延續到第三季。vivo(含iQOO)保守看待市場下半年需求,因此生產規劃上有所控制,二季度產量2300萬部,環比增長15%,跌至全球第六名最近中文字幕手機大全。

三星依舊位于首位,二季度智能手機產量5390萬部,環比減少12.4%。機構認為,盡管已經發布折疊屏新機Galaxy Z Fold5/Flip5月博會員首頁登錄,但對整體產量增長貢獻有限。

蘋果在第二季度是傳統淡季,產量4200萬部,環比減少21.2%。機構稱即將發布的新機iPhone 15/15 Plus 由于CMOS良率不佳,將對第三季度生產表現造成影響。不過,蘋果仍有希望憑借iPhone 15系列擠下三星,成為全球市佔率第一的智能手機品牌。

小米(含Xiaomi、Redmi、POCO)受惠于渠道庫存逐漸下降、新機鋪貨帶動,二季度產量約3500萬部,環比增加32.1%。相較其他品牌,小米渠道庫存仍偏高。OPPO(含realme、一加)第二季度受惠于東南亞等地的需求回升,產量約為2260萬部,環比增加25.4%。

TrendForce預計,今年第四季智能手機市場恐因全球經濟狀況再經歷一波轉變,下半年生產量可能因此再度下修。展望2024年,目前經濟局勢不樂觀,TrendForce現仍維持全球產量年增2~3%的預估值,區域性的經濟走向是否會再拖累生產表現仍待觀察。

集微網消息,據中央社報道,在人工智能熱潮帶動下,高單價的DDR5內存、HBM高帶寬內存出貨比重升高。市調機構TrendForce集邦咨詢統計,DRAM廠第二季度出貨量增長,推動DRAM全球營收達到114.3億美元,環比增長20.4%。

外資表示,隨著第二季度出貨量增長,第三季度主流存儲芯片的價格有望趨于穩定,或有機會上升。在DDR5與HBM出貨比重升高的帶動下,預計第三季度DRAM產品平均售價有望提升5~10%。

機構預計,DRAM原廠庫存價值降低的損失有望獲得改善,Q3營業利潤率應該可以由負轉正。外資也預計,在產品價格回升的驅動下,整體半導體10月營收與去年同期相比,有望轉為正增長。

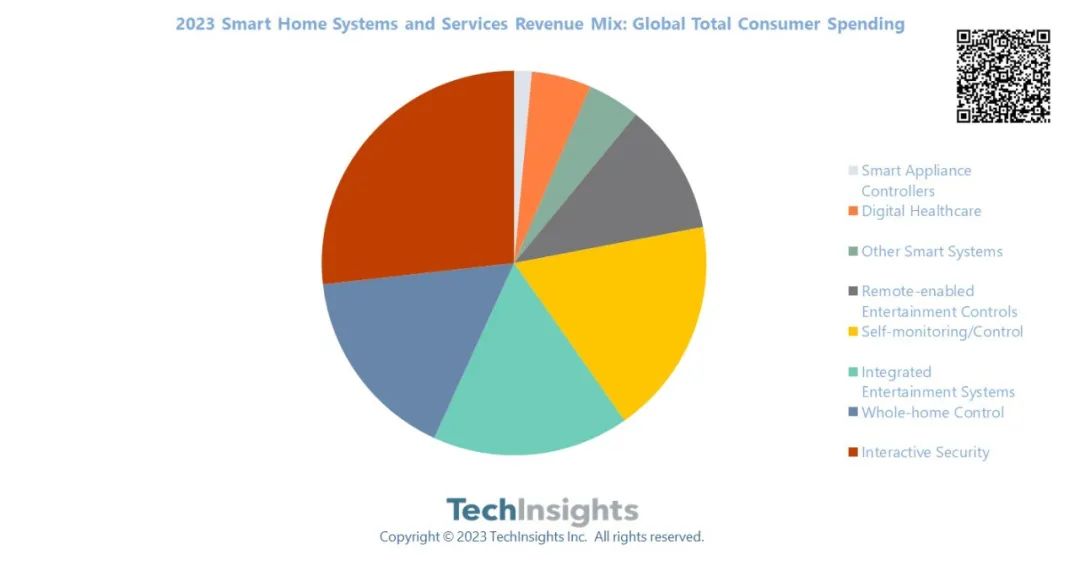

集微網消息,市調機構TechInsights預計,2023年,全球消費者在智能家居相關硬件、服務和安裝費方面的支出將復蘇,達到1310億美元,比2022年增長10%。從佔比上看,安防設備將是主力產品最近中文字幕手機大全。盡管世界銀行預計2023年全球經濟下半年增長放緩,但機構預計,消費者在智能家居系統和服務上的支出將繼續強勁增長。

機構預測,未來五年智能家居領域的支出將以近8%的復合年增長率增長,2028年將達到1910億美元。

智能家居市場產品多樣,因此能夠抵禦經濟下行壓力,並且該市場是消費電子支出增長的主要領域最近中文字幕手機大全,智能家居設備約佔消費電子出貨總量的28%。

從產品分類上,2023年,交互安防系統將成為智能家居的最大收入細分市場,並將保持健康的增長(9%的復合年增長率),到2028年將達到480億美元。運動探測器、互動娛樂設備、智能開關、傳感器、智能燈泡燈,也是該領域的熱門產品。

研究機構預測,2028年,全球將有5.5億戶家庭(佔所有家庭的24%)至少安裝一種智能家居系統。

集微網消息,日本知名分析機構矢野研究所(Yano Research Institute)日前發布了對SiC等寬禁帶(WBG)半導體全球市場的研究結果。預計2023年全球市場規模為268.85億日元(約合13億元人民幣),較上年增長47.1%,到2030年則有望達到3176.12億日元(157億元人民幣)。

該機構指出,碳化硅無疑是當前寬禁帶半導體中主要應用品類,SiC佔市場總量的四分之三,預計2023年市場規模為202.93億日元(成分比75.5%)、GaN為46.47億日元(17.3%)、氧化鎵為5.31億日元、氮化鋁為10.8億日元、金剛石為3.35億日元。

根據該機構研究,SiC市場正在進入全面增長期,快速增長的關鍵點將是從2025年起在汽車應用中的採用。GaN越來越多地被應用于LED照明應用,在功率器件和高頻應用中具有優異的特性,並且隨著增加晶圓直徑和大量供應的傳統挑戰已經得到解決,GaN的市場滲透將進一步加速月博會員首頁登錄。氧化鎵比碳化硅器件具有更高的成本和性能潛力,因此參與者的數量正在增加。

在金剛石領域,矢野研究所指出晶圓制造商IPO和聯合研究的成果不斷增加,材料和器件的開發不斷取得進展。Aubray(原Adamant Namiki Precision Jewelry)即將開始供應2英寸直徑的金剛石晶圓,Okuma Diamond Devices也準備批量生產使用金剛石的電子設備。

該機構展望,在2030年將達到3,176.12億日元的市場大盤中。按材料分,SiC為3073.48億日元,繼續佔據主導地位、GaN為52.8億日元、氧化鎵則將達到30.56億日元,應用規模接近氮化鎵水平。

集微網消息,華為Mate 60 Pro于8月29日在沒有任何預兆的情況下突然開售,其搭載麒麟9000s芯片、衛星通話能力,移動網絡連接速率也達到5G規格。研究機構TechInsights表示,這將帶動華為手機業務的復蘇,2023全年出貨量預計將達到3500萬部,同比增長36%。

機構預計,到2023年底,僅華為Mate 60 Pro一款機型在中國的出貨量將超過100萬部,超過上一代Mate 50 Pro(其搭載高通驍龍8+ Gen1芯片)。預計Mate 60系列出貨量將在其生命週期(大約兩年)內達到500萬至600萬部。

統計顯示,華為智能手機的全球出貨量在2019達到2.41億部(包含榮耀品牌),但2021、2022年銳減至2600萬部。隨著Mate 60系列發布,華為手機有望恢復增長。

一週數據看點:2023年半導體榜單英特爾奪冠,三星跌至第二;我國集成電路產量同比增長6.9%

一週數據看點:中國智能手機市場蘋果奪冠,榮耀國產第一;2024年小芯片市場規模將達44億美元;蜂窩物聯網2030年連接數可達54億…月博_登錄!月博,智能家居,月博官網!月博,月博。月博會員首頁登錄,